本期要点:

政策要闻方面,中共中央十四五规划建议提出优先发展农业农村,全面推进乡村振兴。国务院强调采取有力举措防止耕地“非粮化”,切实稳定粮食生产。全国农产品加工业发展推进会提出力争到2025年农产品加工转化率提高到80%。

宏观经济与金融市场方面,10月经济继续回升,预计持续走高。CPI继续回落,PPI保持稳定。M2同比低于上月,M1持续回升。新增社融呈现季节性下降。新增贷款回归常年水平。货币及债券市场利率较上月整体上行,民间借贷综合利率下行。

农产品方面,政策性小麦陆续出库有效缓解市场供应压力,下游制粉需求较为平稳,预计国内小麦价格将延续涨势,但空间有限。中晚籼稻及粳稻大量上市,贸易商入市采购积极性高,预计后期国内稻米价格稳中偏强。新季玉米上市、进口玉米及其替代品到港,市场供应逐步增大,饲用需求增幅有限,玉米价格或将高位震荡。新季国产大豆全面上市,下游需求旺盛,农户惜售情绪较重,预计新豆价格持续走强。新棉供应略增,国内市场需求持续回暖,棉价或将小幅上涨。新季糖逐渐上市,食糖及糖浆进口规模较大,消费处于季节性淡季,国内糖价下行压力较大。新增生猪产能快速释放,加之猪肉进口量大增,供给压力有效缓解,但受饲料成本上涨以及消费需求回升等因素支撑,预猪价近期呈高位震荡态势。

一、政策要闻

(一)中共中央十四五规划建议提出优先发展农业农村,全面推进乡村振兴。10月29日,《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》通过。建议是我国开启全面建设社会主义现代化国家新征程、向第二个百年奋斗目标进军的纲领性文件。建议指出,要坚持把解决好“三农”问题作为全党工作重中之重,走中国特色社会主义乡村振兴道路,全面实施乡村振兴战略,强化以工补农、以城带乡,推动形成工农互促、城乡互补、协调发展、共同繁荣的新型工农城乡关系,加快农业农村现代化,并重点从实施乡村建设行动,提高农业质量效益和竞争力,深化农村改革,巩固拓展脱贫攻坚成果同乡村振兴有效衔接等五个方面做出部署。

(二)国务院强调采取有力举措防止耕地“非粮化”,切实稳定粮食生产。11月17日,国务院办公厅印发《关于防止耕地“非粮化”稳定粮食生产的意见》(国办发〔2020〕44号)。意见强调,要充分认识防止耕地“非粮化”稳定粮食生产的重要性紧迫性。坚持把确保国家粮食安全作为“三农”工作的首要任务,切实把握国家粮食安全主动权。将有限的耕地资源优先用于粮食生产。主产区要巩固提升粮食综合生产能力,产销平衡区和主销区要保持应有的自给率。意见提出,永久基本农田要重点用于发展粮食生产,特别是保障稻谷、小麦、玉米三大谷物的种植面积。意见对工商资本下乡提出了明确方向,鼓励和引导工商资本到农村从事良种繁育、粮食加工流通和粮食生产专业化社会化服务等。

(三)全国农产品加工业发展推进会提出力争到2025年农产品加工转化率提高到80%。11月10日,全国农产品加工业发展推进会召开。会议指出,农产品加工业是构建乡村产业链的核心,是体量最大、产业关联度最高、农民受益面最广的乡村产业。近年来,特别是在今年新冠肺炎疫情严重冲击下,农产品加工业保持持续较快发展,为农业转型升级、农民就业增收和农业农村现代化作出了贡献。会议强调,要紧扣乡村全面振兴目标,以构建现代乡村产业体系为着力点,统筹支持初加工、精深加工和综合利用协调发展。要推进要素集聚,以农业产业强镇、特色产业集群等项目为抓手,支持地方建设一批农产品加工产业园,创建一批农村一二三产业融合发展先导区。会议提出力争到2025年,农产品加工业与农业产值比从2.3:1提高到2.8:1,农产品加工转化率从67.5%提高到80%,农产品加工业结构布局进一步优化,自主创新能力显著增强,市场竞争力大幅提高,基本接近发达国家水平的目标。

二、宏观经济和金融市场动态

(一)宏观经济。

1.10月经济继续回升,预计持续走高。10月,规模以上工业增加值同比6.9%,前值6.9%,增速与上月持平。1-10月累计同比1.8%,比1-9月上行0.6个百分点。其中,采矿业生产增速上行,制造业稍有下滑。固定资产投资累计同比1.8%,前值0.8%,继续回升1个百分点。其中,基建投资小幅回升,房地产投资继续上行,制造业投资回升。社会消费品零售总额同比4.3%,前值3.3%。其中,服务业继续恢复,餐饮消费继续走高。进出口总值以人民币计同比4.6%,前值10.0%。其中出口额同比7.6%,前值8.7%。进口额同比0.9%,前值11.6%。

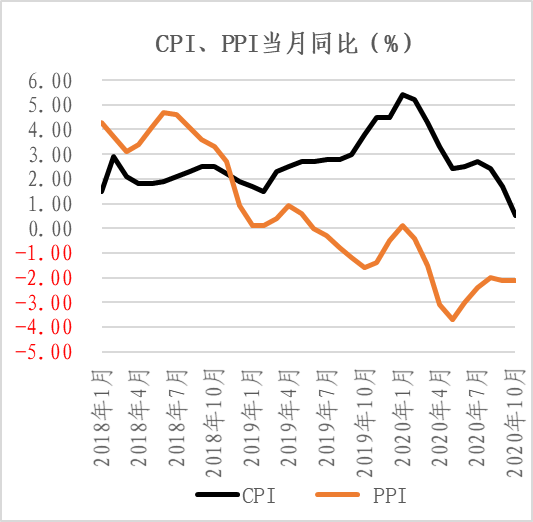

2.CPI继续回落。10月,CPI同比0.5%,前值1.7%,环比-0.3%,低于市场预期。其中,消费品价格同比0.6%,前值2.6%。消费品价格同比涨幅下降是拖累通胀的主要因素,主要是由于供给端持续修复,猪肉价格环比下降7%。

3.PPI保持稳定。10月,PPI同比-2.1%,前值-2.1%,环比0%,降幅超出市场预期。分项来看,生产资料同比-2.7%,降幅比上月收窄0.1个百分点;生活资料价格下降0.5%,降幅比上月扩大0.4个百分点。

(二)金融市场。

1.货币金融情况。M2同比低于上月,M1持续回升。10月,M2同比10.5%,前值10.9%。M1同比9.1%,前值8.1%,显著攀升1个百分点。M1-M2同比缩窄反映存款活期化,企业和居民需求继续回升。新增社融季节性下降。10月,社会融资规模新增1.42万亿元,呈现季节性下降。社会融资规模存量同比增长13.7%,前值13.5%,可能成为本轮社融增速顶部。新增贷款回归常年水平。10月,金融机构新增人民币贷款6898亿元,其中新增企业中长期贷款4113亿元对新增贷款形成绝对贡献,表明实体融资需求仍然较强。

2.市场利率情况。货币市场利率方面,10月,银行间同业拆借月加权平均利率为2.13%,较上月上行33BP;银行间债券质押式回购月加权平均利率为2.22%,较上月上行29BP。3月存期同业存单发行利率3.10%,较上月上行27BP。债券市场利率方面,10月末,6个月期、3年期、10年期国债到期收益率为2.78%、2.94%、3.19%,较上月分别上行20BP、2BP和3BP。信贷市场利率方面,贷款市场报价利率(LPR)1年期、5年期品种分别报3.85%、4.65%,与上月持平。民间借贷利率方面,10月末,温州民间借贷综合利率为13.90%,较上月下行36BP。温州地区民间借贷服务中心利率为15.60%,农村互助会金费率为12.55%,小额贷款公司放款利率为14.48%。

3.小贷行业情况。截至三季度末,小贷公司机构数量7227家,同比减少453家;从业人员7.45万人,同比减少10.4%;贷款余额9020亿元,同比下降2.9%。

三、大宗农产品供需情况

(一)主要粮食。

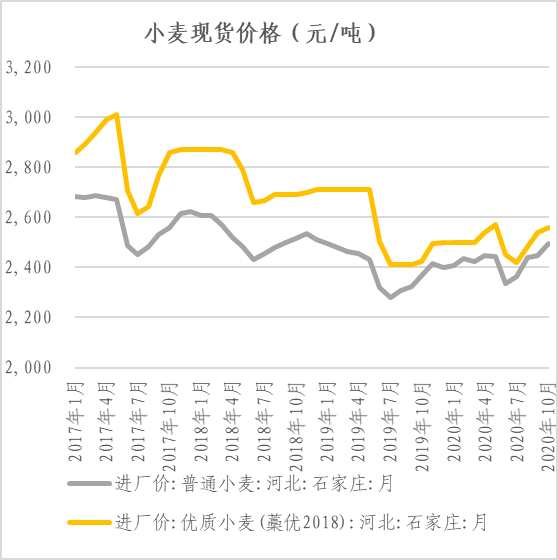

1.政策性小麦陆续出库有效缓解市场供应压力,下游制粉需求较为平稳,预计国内小麦价格将延续涨势,但空间有限。

供给方面,10月全国大部分地区墒情适宜,秋冬播种顺利开展。据农情调度显示,截至10月底,全国冬小麦播种进度已经近6成,比去年同期快了3个百分点。预计2020年全国小麦播种面积2369万公顷,同比减少3.5万公顷,减幅0.1%。全国小麦单产为5.656吨/公顷,比上年增加0.5%。国家粮油信息中心预计新季全国小麦产量为1.34亿吨,比上年增加41万吨,增幅0.3%。10月30日,国家公布2021年小麦最低收购价政策,新季小麦(三等)最低收购价为1.13元/斤,比2020年上调0.01元/斤,再次表明国家对于粮食安全的高度重视,有利于保护农户种植小麦的积极性。10月政策性小麦拍卖成交量较大,随着成交小麦陆续出库,市场供需压力得到有效缓解。

需求方面,餐饮业进一步恢复,预计2020/21年度全国小麦食用消费量有所回升。同时当前玉米价格明显上涨,部分地区玉米价格高于小麦价格,小麦进入饲用领域数量有所增加。预计2020/21年度国内小麦消费总量为13127万吨,比上年度增加959万吨。其中,食用消费为9180万吨,比上年度增加80万吨;饲料消费及损耗为2400万吨,比上月上调400万吨,比上年度增加850万吨;工业消费为950万吨,比上年度增加30万吨。预计2020/21年度小麦进口量为700万吨,同比增加283万吨。

综上,全国小麦供求结余量为972万吨,比上月下调400万吨,比上年度减少635万吨。

价格情况及预测:10月,贸易商仍然看涨后市小麦价格,惜售情绪较重,一是市场预期明年小麦最低收购价将会上调;二是玉米价格持续走高,部分饲料企业增加小麦采购量使得贸易商惜售心理加剧。三是尽管当前小麦进厂价格已基本与政策性小麦到厂价格持平,但是今年新小麦品质较好,贸易商普遍认为2020年产新小麦价格仍有上涨空间。部分面粉企业为吸引到货,提高小麦收购价格。截至10月底,河北石家庄新季小麦进厂价(国标二等下同)2500元/吨,邯郸2490元/吨,衡水2500元/吨;山东济南2470元/吨,德州2510元/吨,菏泽2480元/吨;河南郑州2440元/吨,新乡2450元/吨,周口2420元/吨,月环比均上涨40~80元/吨。

2.中晚籼稻及粳稻大量上市,贸易商入市采购积极性高,预计后期国内稻米价格稳中偏强。

供给方面,10月,全国大部农区多晴少雨,光温正常,利于中晚稻灌浆成熟和收晒。江南东部一季稻处于乳熟至成熟收获期,全国其余地区基本收获完毕。江南、华南北部晚稻处于乳熟至成熟收获期;华南南部处于灌浆至乳熟期。全国晚稻一、二类苗占比分别为12%、83%,一类苗较上周增加1个百分点,二类苗较上周减少2个百分点。主产区双季稻面积恢复增加,国家粮油信息中心11月预计2020年稻谷播种面积为3014万公顷,同比增加45.2万公顷,增幅为1.52%;单位面积产量7.026吨/公顷,同比减少0.03吨/公顷,减幅0.47%;产量2.118亿吨,同比增加219万吨,增幅1.05%。

需求方面,我国人均主粮消费量保持下降趋势,考虑人口增加因素,稻谷食用消费量基本稳定;国家加大稻谷去库存力度,饲用消费量持续增加。11月预计,2020/21年度国内稻谷总消费为19382万吨,比上年度减少98万吨,减幅0.5%。其中全国食用消费为15850万吨,比上年度增加50万吨,增幅0.32%;饲料消费及损耗为2000万吨,比上月预计值上调100万吨,比上年度增加450万吨,增幅29%;工业消费2000万吨,比上月预计值上调250万吨,与上年度持平。2020/21年度进口大米折稻谷350万吨,与上年度持平;出口大米折稻谷400万吨,比上年度增加50万吨。

综上,2020/21年度全国稻谷结余1148万吨,比上年度减少340万吨。

价格情况及预测:10月底,黑龙江新季圆粒粳稻(国标三等,下同)收购价2660~2700元/吨,比开秤价上涨20元/吨。新季长粒粳稻收购价2900~3000元/吨,与开秤价基本持平。10月底,新季中稻基本收获结束,晚稻上市增加,收购价格继续上涨。监测显示,江西普通中晚籼稻(国标三等)库点收购价2780~2840元/吨,比月初上涨100~160元/吨;湖北中晚籼稻市场收购均价2780~2900元/吨,比月初上涨150~200元/吨。安徽新季中晚籼稻市场收购价2800~2900元/吨,周环比上涨200~300元/吨。

总体上看,黑龙江地区农户售粮积极性尚可,价格平稳,市场收购有序进行。而目前新季中晚籼稻价格已进入高位区域,但市场购销主体对稻谷后市看多预期已基本形成,稻价将呈现易涨难跌态势。

3.新季玉米上市、进口玉米及其替代品到港,市场供应逐步增大,饲用需求增幅有限,玉米价格或将高位震荡。

供给方面,10月,东北及华北玉米产区降水与历史同期相比偏少5成左右,日照时间明显偏多,利于作物籽粒脱水、土壤散墒降渍及玉米作物收晒。尤其是10月中旬以来,东北玉米收获进度较前期明显加快,截至10月末,全国秋收进度已过九成。受收获成本提高、农户惜售等多因素影响,东北地区新玉米上市较为缓慢。国家粮油信息中心11月预计,2020年我国玉米单产为6.33吨/公顷,同比增加0.22%;玉米产量为2.61亿吨,同比增加0.1%。预计2020/21年度我国进口玉米700万吨,与上月预测值均持平。2020/21年度玉米新增供应量26800万吨,同比减少36.4万吨,减幅0.1%,与上月预测值持平。

需求方面,养殖利润高企,加之国家多项政策扶持下,生猪养殖将呈现恢复增长,整体饲料粮需求预计明显回升。新年度玉米价格上涨至高位,因玉米替代品进口增加,粮食品种之间比价发生变化,小麦及超期储存的稻谷均可能替代部分玉米进行饲料生产,玉米饲料需求预计有所回落。2020/21年度我国玉米总消费量为29104万吨,同比减少491万吨,减幅1.6%,比上月预测值下降200万吨。2020/21年度饲料消费及损耗为19000万吨,同比减少600万吨,减幅3.0%,比上月预测值下调200万吨。

综上,11月份预计,2020/21年度玉米市场产消缺口为2304万吨,缺口同比缩小454万吨;缺口比上月预测缩小200万吨。

价格情况及预测:10月份,国内玉米价格普遍上涨。主要原因:一是受台风造成玉米倒伏不利收获等因素影响,东北地区新玉米上市缓慢,用粮企业不断提价收购,到货量增长却不明显。东北地区玉米价格不断抬升,也导致华北农户惜售心理增强,进而推升华北玉米价格。二是倒伏玉米收获成本提高,农户及贸易商相应抬升价格预期。三是东北地区仍有减产预期,考虑到本年度玉米市场存在产需缺口,市场主体均看好后市,用粮企业和贸易商建库意愿强烈。10月底,黑龙江绥化深加工企业三等玉米收购价2240~2260元/吨,吉林松原收购价2300元/吨,环比均上涨150~180元/吨。北方港口二等玉米平仓价2510~2550元/吨,环比上涨180~190元/吨。山东潍坊深加工企业二等玉米收购价2580~2590元/吨,环比上涨230元/吨;河南鹤壁收购价2540元/吨,环比上涨220元/吨;河北石家庄收购价2480元/吨,环比上涨80元/吨。整体上同比均上涨550~650元/吨。未来随着东北产区用粮企业玉米到货量出现明显增长,华北地区小麦玉米价差也出现倒挂,预计随着东北新玉米上市量增加及华北地区小麦替代玉米数量增长,11月国内玉米价格有望阶段性企稳回调。

(二)重要农产品。

1.新季国产大豆全面上市,下游需求旺盛,农户惜售情绪较重,预计新豆价格持续走强。

供给方面:10月底,新季国产大豆收割工作基本结束,近期东北、内蒙古大部农区多晴好天气,气温接近常年同期或偏高,降水偏少5~9成,日照偏多3~8成,利于过湿土壤散墒和秋收作物收获晾晒及储藏。黑龙江大豆受台风影响较小,预计单产高于上年,全国大豆单产为1.949吨/公顷,同比增长0.52%,播种面积大幅增加,预计大豆总产量为1910万吨,同比增加100万吨。

进口大豆供应较为充裕。9月,我国进口大豆979万吨,高于8月份的960万吨和上年同期的820万吨,创历史同期最高纪录。国内豆粕消费需求强劲,加上进口大豆利润较好,国内企业采购较为积极。10月份美国大豆已经陆续上市,根据船期监测,中国采购及装运进度加快,预计10-12月份我国进口大豆到港量超过2550万吨,国内大豆供应充足。预计2020/21年度我国进口大豆9700万吨,略低于上年度。

需求方面,9月份饲料总产量2440万吨,环比增长6.2%,同比增长18.1%,其中猪饲料产量861万吨,环比增长14.8%,同比增长53.7%,连续4个月同比增长。母猪饲料同比大幅增长91.0%,连续8个月同比增长。尽管国内大豆压榨量维持高位,但下游需求良好,饲料养殖企业提货速度较快,主要油厂豆粕库存回落。10月26日,国内主要油厂豆粕库存95万吨,环比减少11万吨,同比增加38万吨。国内生猪产能持续恢复,禽料存栏保持高位,均对后期豆粕消费带来积极作用。预计2020/21年度我国豆粕饲用消费量为7520万吨,同比增加540万吨,增幅为7.7%。预计年度大豆榨油消费量为9900万吨,同比增加640万吨,增幅6.9%,其中包含250万吨国产大豆及9650万吨进口大豆;预计大豆食用及工业消费量为1610万吨,同比增加27万吨,年度大豆供需结余1万吨。

国内价格情况:10月底,黑龙江地区食用大豆价格4800~4900元/吨,较10月初上涨700~800元/吨,同比上涨1200~1300元/吨。国产油用大豆价格4400~4500元/吨,同比上涨1100~1200元/吨。新季大豆陆续上市销售,但南方用粮主体库存太低,大豆上市后集中收购,而产区农户惜售,供需错配导致价格大幅上涨。10月21日,中储粮开始挂牌收购国产大豆,收购价格在2.15~2.20元/斤,低于市场价格,对市场影响有限,预计国产大豆价格继续高位运行。

2.新棉供应略增,国内市场需求持续回暖,棉价或将小幅上涨。

供给方面,11月初,全国新棉采摘进度超过90%。全国累计交售籽棉折皮棉490.3万吨,同比减少1.0万吨,其中新疆交售籽棉折皮棉463.0万吨;累计加工皮棉238.3万吨,同比增加19.2万吨,其中新疆加工皮棉221.3万吨;累计销售皮棉55.0万吨,同比增加1.2万吨,其中新疆销售皮棉45.7万吨。预计2020/21年度全国棉花产量586.8万,同比增长2.5%。

棉花进口量延续同比增长态势。据海关数据显示,9月,我国进口棉花21万吨,环比增长48.3%,同比增长152.5%;2020年1-9月,我国累计进口棉花139.9万吨,同比下降7.8%。

需求方面,国内消费持续向好。随着海外疫情二次爆发,国外消费回暖势头戛然而止,经济前景不确定加剧,三季度末欧元区服装消费已显下降迹象,东南亚主要服装制造国面临致命冲击,越南纺织业难实现出口目标,同时国外受疫情影响,下游订单向国内转移进一步放大国内需求,国内疫情防控形势稳定,预计国内棉花需求平稳向好。

国内外价格情况:10月,国内棉价快速冲高后回落。受国庆假日期间外盘大涨带动,节后国内新疆籽棉收购价格不断抬升,皮棉期现货价格快速拉涨,下游棉纱价格扭转颓势,短期大幅调涨,市场买入热情高涨。10月底,国家棉花价格B指数14568元/吨,较上月上涨1823元/吨,国际棉花M指数(折1%关税人民币进口成本)13163元/吨,较上月上涨755元/吨,内外棉价差1406元/吨,环比扩大1069元/吨。

3.新季糖逐渐上市,食糖及糖浆进口规模较大,消费处于季节性淡季,国内糖价下行压力较大。

供给方面,截至10月底,新疆、内蒙古等甜菜糖产区糖厂全部开榨,全国产糖43.26万吨,比上年同期增加3.38万吨;销糖14.97万吨,比上年同期增加1.34万吨,全国食糖生产形势总体平稳。预计全国糖料种植面积145.3万公顷,较上年度增3万公顷,增幅2.1%。预计2020/21年度全国食糖产量将增长至1052万吨,较上年增加10.49万吨。

进口量环比略减,同比持续增加。9月份食糖进口量为54万吨,较上月减少14万吨;1-9月食糖总进口量277.64万吨,较上年同期增加38.16万吨,增幅为15.93%。9月进口糖浆10.1万吨,同比增739.4%。

需求方面,下游主要含糖食品产量恢复正常生产,餐饮基本恢复,但消费旺季结束,食糖正常消费支撑有限。截至2020年9月底,本制糖期全国累计销售食糖984.89万吨,累计销糖率94.56%,其中,销售甘蔗糖845.61万吨,销糖率93.72%,销售甜菜糖139.28万吨,销糖率100%。

国内外价格情况:10月,国内现货价格震荡,食糖均价每吨5448元,环比涨30元,涨幅0.6%;同比跌441元,跌幅7.5%。南宁现货报价5480元/吨,昆明报价5485元/吨,日照报价5580元/吨;销区方面,上海报价5720元/吨,西安报价5785元/吨,武汉报价5805元/吨。8-9月糖进口量比较大,第三批进口许可备案也己经通过,预计10月进口量偏大,加之临近国内近期甜菜糖供应高峰,以及南方甘蔗糖较早开榨,对现货价格构成比较大的压力,预计近期糖价或将持续走弱。

4.新增生猪产能快速释放,加之猪肉进口量大增,供给压力有效缓解,但受饲料成本上涨以及消费需求回升等因素支撑,预猪价近期呈高位震荡态势。

供给方面,全国新增生猪产能陆续释放,根据农业农村部数据,10月能繁母猪存栏连续13个月增长达到3950万头,同比增长27%,恢复到2017年末的88%;全国生猪存栏3.87亿头,连续9个月增长,同比增长27%。10月养殖场户积极补栏,当月728个新建规模猪场投产,今年以来新建规模猪场投产累计已达1.3万个,另有1.5万个去年空栏的规模猪场开始复养。10月生猪出栏量同比增长38.5%,增幅继续扩大,市场供应明显改善,将带动猪肉供应明显增加,预计四季度猪肉市场供应或将继续向好。1-9月累计,规模以上生猪屠宰企业屠宰量11135.88万头,同比减28.3%,其中,9月份,屠宰量1285.20万头,环比增9.0%,同比增4.2%。

猪肉进口保持强势增长。据海关统计,9月份冷鲜冻猪肉及猪副产品进口49万吨,同比增长85.8%;其中,冷鲜冻猪肉进口38万吨,同比增加121.6%。1-9月,冷鲜冻猪肉及猪副产品进口432万吨,同比增长93.5%。后期进口冷冻肉也将逐步到港,将增加市场供应以及屠宰企业冻肉库存。预计2020年猪产品进口量将增加至500万吨左右,再创历史新纪录。

需求方面,近期消费缓慢增长,屠企适当增加冻品库存,气温下降,南方局部腌腊零星开始,未来随着冬季特别是元旦春节消费旺季的到来,猪肉消费将持续增长。

生猪、猪肉价格持续小幅下跌。据农业农村部数据,10月末,猪肉价格为每公斤49.91元,环比跌8.9%,同比跌1.1%;生猪价格每公斤31.40元,环比跌12.3%,同比跌5.8%;仔猪价格每公斤93.99元,环比跌11.9%,同比涨37.7%。从不同省(市、区)看,猪肉月均价均下跌,其中辽宁省跌幅最大,为12.7%,天津、河北、山西、吉林、黑龙江、上海、福建、江西、山东环比跌幅也都超过了10%。

养殖成本持续上涨,生猪养殖收益持续下降。据农业农村部数据,10月,猪粮比价为12.6:1,比上月下降2.03个点;全国饲用玉米价格为每公斤2.50元,环比涨2.0%,同比涨17.9%;育肥猪配合饲料价格为每公斤3.31元,环比涨1.2%,同比涨7.5%。10月份出栏一头商品肥猪成本1850元,比非洲猪瘟发生以前增加260元。其中,玉米价格上涨使饲料成本增加80元,防疫成本增加130元,粪污处理成本增加50元。截至11月20日,国内自繁自养生猪头均利润1623元/头,环比下降4.1%;外购仔猪养殖利润106.7元/头,环比下降63.9%。

综上,短期来看,受供应明显增加、饲料成本上涨等因素的综合影响,预计生猪价格近期仍为高位震荡态势,涨跌幅均有限;长期来看,随着产能持续恢复,预计国内猪价或呈现高位震荡下行格局。